Câștigătorii Loteriei Bonurilor Fiscale trebuie să depună o cerere de revendicare a premiului. Descarcă documentul

Loteria bonurilor fiscale constă în extragerea aleatorie de numere, în vederea acordării de premii în bani, persoanelor fizice rezidente şi nerezidente în România, deţinătoare de bonuri fiscale care atestă cumpărarea de bunuri sau servicii pe teritoriul României.

Revendicarea premiilor se face prin depunerea bonului fiscal câştigător, în original, la orice unitate teritorială a Agenţiei Naţionale de Administrare Fiscală, alături de copia actului de identitate sau a paşaportului titularului bonului şi de o cerere al cărei model şi conţinut se aprobă prin ordin al ministrului finanţelor publice la propunerea Agenţiei Naţionale de Administrare Fiscală.

Revendicarea premiilor se face în termen de maximum 30 de zile de la data extragerii, acest termen reprezentând termen de decădere din dreptul de a revendica premiul. La solicitarea titularului bonului fiscal, unitatea teritorială a Agenţiei Naţionale de Administrare Fiscală unde a fost depus originalul bonului fiscal câştigător eliberează o copie care poartă menţiunea "conform cu originalul".

Plata câştigurilor se face de către Ministerul Finanţelor Publice, în termen de 60 de zile de la expirarea termenului de revendicare a premiilor, după verificarea autenticităţii şi realităţii bonurilor fiscale depuse pentru revendicarea premiilor, de către organele competente ale Agenţiei Naţionale de Administrare Fiscală.

În vederea determinării valorii câştigătoare pentru un bon fiscal, după centralizarea situaţiei bonurilor fiscale câştigătoare revendicate în termen, se împarte fondul lunar de premiere la numărul total al bonurilor fiscale câştigătoare revendicate în termen, iar suma astfel obţinută se rotunjeşte la leu în favoarea câştigătorului.

În cazul în care într-o lună calendaristică nu există câştigători, fondul de premiere se reportează pentru extragerea următoare.

DESCARCĂ CEREREA DE REVENDICARE A PREMIULUI AICI

Câți oameni au câștigat la loteria bonurilor fiscale

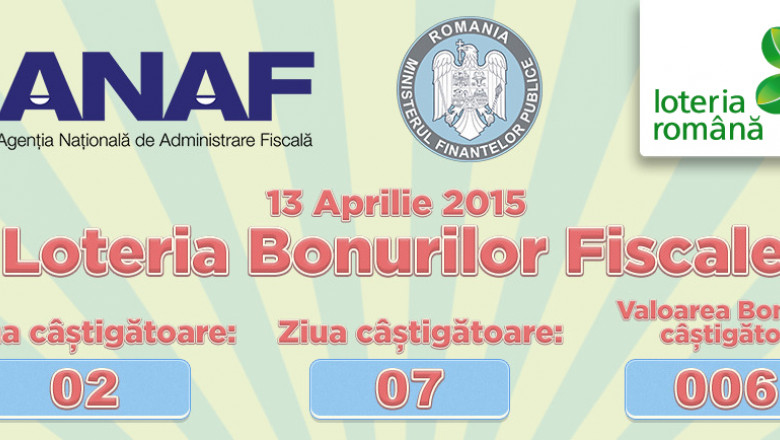

Câştigurile la loteria bonurilor fiscale nu vor fi aşa de mari cum au sperat unii. Şi asta pentru că mii de oameni au făcut cumpărături de şase lei în data de 7 februarie. Informaţia a fost furnizată de un mare operator de carduri bancare. În aceste condiţii, marele premiu de un milion de lei se va împărţi în mod egal mai multor cumpărători.

Loteria bonurilor fiscale se organizează lunar şi constă în extragerea aleatorie de numere, astfel:

a) un număr cuprins în intervalul dintre 1 şi 999 inclusiv, reprezentând valoarea totală a bonului fiscal fără subdiviziunile leului, inclusiv taxa pe valoarea adăugată. Numărul reprezentând valoarea totală a bonului fiscal rezultă în urma extragerii succesive a trei serii de cifre, cuprinse între 0 şi 9;

b) un număr reprezentând ziua emiterii bonului fiscal aferentă lunii sau intervalului calendaristic, după caz, pentru care se organizează Loteria bonurilor fiscale.

Loteria bonurilor fiscale poate fi organizată şi ocazional după cum urmează:

a) cu ocazia sărbătorilor legale;

b) în situaţiile în care la extragerile lunare nu există câştigători două luni consecutive;

c) în alte situaţii stabilite prin ordin al ministrului finanţelor publice.

La extragerile lunare participă bonurile fiscale emise în luna calendaristică anterioară organizării extragerii.

Extragerea se realizează în prima duminică după data de 15 a fiecărei luni, pentru luna anterioară.

La extragerile ocazionale participă bonurile fiscale emise în intervalul calendaristic anterior organizării extragerii, stabilit prin ordin al ministrului finanţelor publice. Extragerea se realizează după minimum 15 zile de la sfârşitul intervalului calendaristic pentru care se organizează Loteria bonurilor fiscale.

Un bon fiscal este considerat câştigător dacă îndeplineşte cumulativ următoarele condiţii:

a) a fost emis de un aparat de marcat electronic fiscal care funcţionează în conformitate cu Ordonanţa de urgenţă a Guvernului nr.28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale;

b) sunt lizibile toate informaţiile obligatorii, aşa cum sunt prevăzute de Ordonanţa de urgenţă a Guvernului nr.28/1999;

c) are valoarea totală exprimată în monedă naţională, egală cu valoarea extrasă;

d) a fost emis în ziua extrasă;

e) nu are menţionat niciun cod de înregistrare fiscală al cumpărătorului.

Urmărește știrile Digi24.ro și pe Google News