Cum să faci din asigurarea de viaţă o investiţie profitabilă

Dobânzile mici la economisire pot afecta şi câştigurile din asigurările de viaţă. Cei care vor să facă şi un profit dintr-o astfel de poliţă trebuie să aleagă cu grijă şi să aibă răbdare cel puţin 10 ani ca să nu iasă în pierdere. Acelaşi sfat îl dau specialiştii şi celor care au deja asigurări de viaţă.

Peste un milion de români au asigurare de viaţă, estimează companiile de profil. Majoritatea au încheiat poliţele ca protecţie în caz de invaliditate şi deces.

Sunt însă şi români - aproape 100.000 - care au ales asigurarea de viaţă ca o variantă de a economisi. Adică au semnat un contract prin care primesc, la finalul unei perioade stabilite, pe lângă banii depuşi, o dobândă minimă garantată. Doar că acest câştig minim ajunge să fie mai mic de 3%, în condiţiile în care, la depozitele în lei, băncile oferă cel mult 2,5% dobândă pe an.

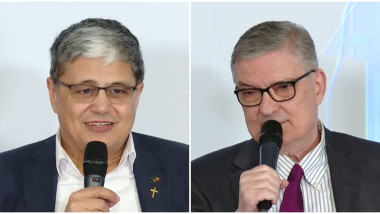

Sorin Mititelu, directorul unei companii de asigurări de viaţă: „Chiar dacă dobânzile sunt la un nivel considerat redus sau scăzut, mic, şi în contextul acesta poţi avea asigurări de viaţă cu o componentă investiţională atractive. La un contract pe 10 sau 15 ani, n-ai cum să ajungi în situaţia de a primi mai puţin decât ceea ce ai plătit”.

Cei care vor să câştige mai mult şi sunt dispuşi să-şi asume anumite riscuri au alte variante de economisire.

Irina Chiţu, specialist financiar: „Poate să fie o asigurare de viaţă cu componentă investiţională, care aici se poate câştiga chiar mai bine pe termen lung din randamenele pe termen lung a fondurilor de investiţii.”

Octavian Tatomirescu, broker de asigurări: „Unele sunt cu performanţă peste nivelul dobânzilor bancare, dar pot fi şi sub nivelul dobânzilor bancare”.

Un lucru este clar: în cazul în care clientul retrage banii din asigurare înainte de termenul din contract, va primi mai puţin decât a cotizat - din câştig se scad taxele şi comisioanele.

Urmărește știrile Digi24.ro și pe Google News