Ce efect ar avea impozitul pe cifra de afaceri la multinaționale

Un impozit pe cifra de afaceri de 1% la companiile mari ar scoate în plus din buzunarul acestora câteva sute de milioane de euro, în timp ce firmele mici ar urma să plătească mult mai puțin decât acum arată calcule făcute de Digi24.ro pe baza cifrelor furnizate de Registrul Comerțului.

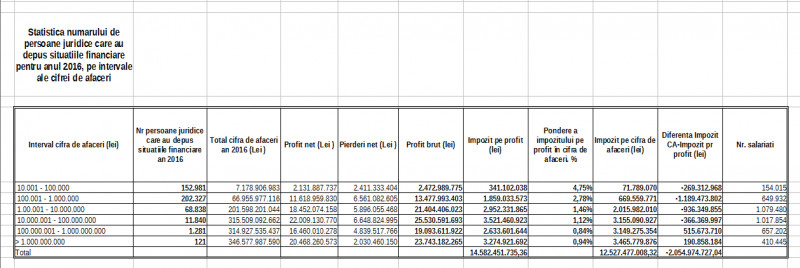

Sursa: ONRC pentru total cifra afaceri, profit net, calcule Digi24.ro (descarcă fișierul aici)

Aplicarea unui impozit pe cifra de afaceri (impozit CA) de 1% ar avea efecte diferite asupra celor aproximativ 500.000 de firme din România și în funcție de mărimea lor. Cel mai afectate ar urma să fie marile companii care acum plătesc și cele mai mici impozite comparativ cu cifra de afaceri realizată. În câștig ar ieși micile firme care nu au posibilitatea de a realiza operațiuni cu afiliați și care în prezent varsă la buget impozite pe profit mai mari decât ar vărsa dacă ar avea de achitat un impozit pe cifra de afaceri de 1%.

Care sunt concluziile:

-Cele mai mici ponderi ale impozitului pe profit plătit în cifra de afaceri se întâlnește la marile companii. În 2016 acestea au plătit sub 1% din cifra de afaceri impozit pe profit, în condițile în care firmele cu cifre de până la 100.000 lei au achitat impozit pe profit egal cu 4,75% din totalul cifrei lor de afaceri.

-Introducerea impoztiului pe CA la nivelul de 1% ar aduce pierderi bugetului de stat de 2,05 miliarde lei. Un nivel mediu de 2% ar aduce însă câștiguri uriașe statului. Deci, dacă va dori să iasă în câștig, statul va fi obligată să aplice un impozit pe cifra de afaceri de peste 1%.

-Cine câștigă, cine pierde din impozitul pe CA? Cel mai mare câștig l-ar avea firmele cu cifra de afaceri între 100.000- 1 milion lei. Acestea ar plăti cu 1,1 miliarde lei mai puțin decât în prezent. Pierderea cea mai mare ar avea-o marile firme acestea urmând să plătească cu 515 milioane lei mai mult (firmele cu CA între 100 milioane lei și un miliarde lei) și cu 190 milioane lei cele cu CA de peste un miliard de lei.

Metodologie

Pentru realizarea calculelor au fost utilizate informațiile privind profiturile nete și cifrele totale de afaceri furnizate de către Registrul Comerțului, înregistrate pe șase tranșe, respectiv între 10.000 și 100.000 de lei, 100.000 lei- 1 milion lei, 1 milion lei – 10 milioane lei, 10 milioane lei- 100 milioane lei, 100 milioane lei- 1 miliarde lei și peste 1 miliard de lei (există 121 de firme ce depășeșsc acest prag).

Calculul impozitului pe profit vărsat a pornit de la profitul net, ținând seamă că acesta are o valoare de 16% din profitul brut și este aproximativ egal cu 19% din profitul net. În practică există mici diferențe la calculul impozitului pe profit care pornesc de la diferențele existente între modul de calcul al profiturilor, practicat de firme și raportat în bilanțurile lor prezentate la Ministerul Finanțelor și cel acceptat de Fisc în vederea impozitării.

Urmărește știrile Digi24.ro și pe Google News