DOCUMENT. A fost publicat proiectul de modificare a Codului Fiscal. Ce taxe cresc, cum se vor impozita IMM-urile, ce deduceri se acordă

Ministerul Finanţelor a publicat luni noaptea proiectul de modificare a Codului Fiscal, care prevede, printre altele, creşterea impozitului pe dividende de la 5% la 8%, scăderea pragului veniturilor până la care o companie este considerată microîntreprindere, creşterea la 9% a TVA pentru băuturile băuturilor nealcoolice care conţin adaos de zahăr sau alţi îndulcitori sau aromatizate şi majorarea accizelor pentru ţigarete.

În ceea ce priveşte impozitarea microîntreprinderilor, proiectul propune reducerea plafonului veniturilor obţinute în anul precedent, de la un milion de euro la 500.000 euro, dar şi instituirea condiţiei ca microîntreprinderea să aibă cel puţin un salariat. În prezent, cotele de impunere sunt diferenţiate la microîntreprinderi în funcţie de numărul de salariaţi, fiind aplicabilă o cotă de 1% în cazul în care microîntreprinderea are cel puţin un salariat şi o cotă de 3% dacă microîntreprinderea nu are salariaţi. În condiţiile în care, conform noului proiect, microîntreprinderile vor fi obligate să aibă cel puţin un salariat, se elimină cota de impozitare de 3%.

Proiectul elimină posibilitatea de opţiune pentru aplicarea impozitului pe profit în situaţia în care erau îndeplinite condiţiile legate de valoarea capitalului social şi a numărului de salariaţi.

La capitolul TVA, majorarea cotei pentru băuturile care conţin adaos de zahăr are în vedere, potrivit documentului citat, descurajarea consumului de astfel de produse, cu impact important asupra sănătăţii consumatorilor.

De asemenea, începând cu data de 1 ianuarie 2023, cota de TVA creşte de la 5% la 9%, atât pentru livrarea de alimente, inclusiv băuturi (cu excepţia băuturilor alcoolice şi a celor nealcoolice care conţin adaos de zahăr sau alţi îndulcitori sau aromatizate), destinate consumului uman şi animal, cât şi pentru serviciile de restaurant şi de catering şi pentru activităţile de cazare hotelieră.

„În acest sens, se are în vedere faptul că serviciile de restaurant şi de catering, pentru care în prezent se aplică o cotă redusă de TVA de 5%, reprezintă servicii care constau, în fapt, în furnizarea de produse alimentare şi/sau de băuturi, preparate sau nepreparate, pentru consumul uman, care intră sub incidenţa cotei reduse de TVA de 9%. Adoptarea unei astfel de măsuri vizează tocmai facilitarea aplicării uniforme/corelate a cotei de TVA, şi anume aplicarea aceleiaşi cote indiferent de natura operaţiunii: prestare de servicii sau livrare de bunuri. Astfel, spre exemplu, un restaurant care vinde mâncare tratează operaţiunea distinct, aplicând două cote de TVA diferite (9% şi 5%), în funcţie de modalitatea de servire a mâncării, în locaţia restaurantului (prestare de servicii) sau în afara acesteia (livrare de bunuri). În mod similar, este şi cazul unităţilor de cazare de tipul demipensiune/pensiune completă/all inclusive care, pe lângă funcţia de cazare, asigură şi micul dejun/prânzul/cina etc”, explică Ministerul Finanţelor.

Proiectul de Ordonanţă propune majorarea accizelor pentru ţigarete, începând cu 1 august 2022, de la 563,97 lei/1.000 ţigarete la 594,97 lei/1.000 ţigarete, precum şi adoptarea unui nou calendar de creştere graduală a nivelului accizei totale pentru ţigarete.

„Ţinând cont că, începând cu 1 ianuarie 2023, nu va mai exista un calendar care să reglementeze cuantumul şi perioada de aplicare a nivelului accizelor pentru produsele supuse regimului accizelor armonizate, iar operatorii economici care desfăşoară activităţi cu produse accizabile nu vor putea determina acciza datorată şi implicit, nu vor putea plăti la bugetul de stat sumele reprezentând accizele, este necesar a se institui un nou calendar privind nivelul accizelor pentru perioada 1 ianuarie 2023 - 31 decembrie 2026”, se mai arată în nota de fundamentare.

Proiectul de act normativ propune, de asemenea, revizuirea reglementării privind acordarea facilităţilor fiscale în sectorul construcţii, precum şi în sectorul agricol şi în industria alimentară în sensul în care vor beneficia de facilităţile fiscale numai persoanele fizice care obţin venituri din salarii şi asimilate salariilor realizate în baza contractelor individuale de muncă încheiate cu angajatori care se încadrează în condiţiile prevăzute la art. 60 pct. 5 şi pct. 7 din Codul fiscal. În aceste sectoare, se propune scăderea plafonului până la care se acordă facilităţile fiscale, respectiv de la 30.000 lei lunar la 10.000 lei lunar, inclusiv.

DOCUMENT: ORDONANŢĂ pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal

DOCUMENT: Notă de Fundamentare

Impozitul specific va fi abrogat

„Se propune abrogarea, începând cu data de 1 august 2022, a prevederilor Legii nr. 170/2016 privind impozitul specific unor activităţi, publicată în Monitorul Oficial al României, Partea I, nr. 812 din 14 octombrie 2016, cu completările ulterioare. Persoanele care au datorat impozit specific unor activităţi vor fi obligate la plata impozitului pe veniturile microîntreprinderilor, indiferent de îndeplinirea condiţiilor de aplicare a acestui sistem de impunere şi/sau a impozitului pe profit pentru veniturile realizate din alte activităţi decât cele corespunzătoare codurilor CAEN specifice”, se arată în nota de fundamentare care însoţeşte proiectul de act normativ.

De asemenea, au fost stabilite reguli tranzitorii pentru impozitele datorate în cursul anului 2022.

Impozitul specific a fost introdus prin Legea 170/2016 (Legea HoReCa), intrată în vigoare în 2017, şi se aplică activităţilor hoteliere, de restaurant, bar & cafenele sau catering. Acesta se calculează în funcţie de mai multe variabile, precum suprafaţa locaţiei, rangul localităţii sau sezonalitatea. În perioada pandemiei acesta a fost suspendat.

Impozitul pe profit

Se propune extinderea facilității privind scutirea de impozit a profitului investit și pentru investițiile în active utilizate în activitatea de producție și procesare, activele reprezentând retehnologizare, pentru stimularea contribuabililor de a dezvolta noi capacități de producție, și de a le moderniza pe cele existente.

Impozitul pe dividende crește la 8%

Regimul fiscal aplicabil dividendelor plătite de o persoană juridică română unei alte persoane juridice române/persoane juridice rezidente într-un alt stat membru al UE Se propune majorarea cotei impozitului pe dividende, de la 5% la 8%, pentru dividendele distribuite/plătite între persoane juridice române, precum și pentru cele distribuite/plătite nerezidenților.

Scutirea de la plata impozitului a persoanelor fizice care desfăşoară anumite activităţi sezoniere va fi abrogată

Ministerul Finanţelor (MF) propune abrogarea prevederii potrivit căreia persoanele fizice care desfăşoară activităţi sezoniere dintre cele prevăzute la art. 1 al Legii nr. 170/2016 privind impozitul specific unor activităţi în cursul unui an sunt scutite la plata impozitului pentru veniturile realizate din salarii şi asimilate salariilor, potrivit proiectului de modificare a Codului Fiscal, publicat luni noaptea de MF.

„Se propune abrogarea prevederii potrivit căreia persoanele fizice care desfăşoară activităţi sezoniere dintre cele prevăzute la art. 1 al Legii nr. 170/2016 privind impozitul specific unor activităţi, în cursul unui an sunt scutite la plata impozitului pentru veniturile realizate din salarii şi asimilate salariilor, având în vedere atât abrogarea Legii nr. 170/2016 la data de 1 ianuarie 2023, cât şi faptul că din analiza efectelor aplicării măsurii, a rezultat faptul că aceasta nu a condus la atingerea obiectivului estimat, fiind aplicată pentru un număr redus de contribuabili”, se precizează în document.

Eliminarea unor facilități fiscale din construcții și agricultură

De asemenea, în proiect se propune revizuirea reglementării privind acordarea facilităţilor fiscale în sectorul construcţii, precum şi în sectorul agricol şi în industria alimentară în sensul în care vor beneficia de facilităţile fiscale, numai persoanele fizice care obţin venituri din salarii şi asimilate salariilor realizate în baza contractelor individuale de muncă încheiate cu angajatori care se încadrează în condiţiile prevăzute la art. 60 pct. 5 şi pct. 7 din Codul fiscal.

Prevederea va intra în vigoare la data 1 ianuarie 2023 şi se aplică începând cu veniturile aferente lunii ianuarie 2023.

Potrivit sursei citate, în modificările aduse Codului fiscal se propune revizuirea reglementării privind acordarea facilităţilor fiscale în sectorul construcţii, în ceea ce priveşte condiţia referitoare la calculul cifrei de afaceri, în sensul în care raportarea are în vedere doar informaţii/date din anul curent.

Astfel, se are în vedere principiul conform căruia facilităţile fiscale se acordă în perioada în care se realizează efectiv activităţile menţionate la codurile CAEN precizate în actul normativ, urmărindu-se ca salariaţii care contribuie în perioada de raportare într-un procent semnificativ la realizarea a minim 80% din cifra de afaceri totală reprezentând activităţi de construcţii să beneficieze de scutiri, respectiv calculul să fie realizat în timp real şi nu având la bază date istorice.

„Se propune modificarea plafonului până la care se acordă facilităţile fiscale în domeniul construcţiilor, sectorul agricol şi în industria alimentară, respectiv de la 30.000 lei lunar la 10.000 lei lunar, inclusiv. Pentru partea din venitul brut lunar ce depăşeşte 10.000 lei nu se aplică facilităţile fiscale”, potrivit MF.

Proiectul mai prevede reglementarea regimului fiscal aplicabil indemnizaţiilor acordate potrivit legii pentru îngrijirea pacientului cu afecţiuni oncologice, similar cu cel aplicabil indemnizaţiilor pentru risc maternal, maternitate, îngrijirea copilului bolnav, respectiv, acest tip de indemnizaţie reprezintă venit neimpozabil şi nu se cuprinde în baza de calcul al contribuţiei de asigurări sociale de sănătate, fiind datorată numai contribuţia de asigurări sociale.

Firmele din comerţ, obligate să accepte plata cu cardul dacă au o cifră de afaceri ce depăşeşte 10.000 de euro

Persoanele juridice care desfăşoară activităţi de comerţ şi prestări servicii vor fi obligate să accepte ca mijloc de plată cardurile de debit, de credit sau preplătite dacă au o cifră de afaceri mai mare de 10.000 de euro în echivalent lei.

„Se propune reglementarea modificării pragului cifrei de afaceri, de la 50.000 euro la 10.000 euro în echivalent lei, începând cu care persoanele juridice care desfăşoară activităţi de comerţ cu amănuntul şi cu ridicata, precum şi cele care desfăşoară activităţi de prestări servicii, au obligaţia de a accepta ca mijloc de plată cardurile de debit, de credit sau preplătite. Pentru a permite operatorilor economici din categoria celor vizaţi de prevederile sus-menţionate întreprinderea tuturor demersurilor necesare în vederea instalării terminalelor de plată, inclusiv încheierea contractelor aferente cu instituţiile acceptante, s-a prevăzut faptul că măsura va intra în vigoare la data de 1 ianuarie 2023”, se precizează în nota de fundamentare care însoţeşteproiectul ordonanţei de modificare a Codului Fiscal, publicat luni noaptea.

Potrivit sursei citate, reducerea pragului cifrei de afaceri de la 50.000 la 10.000 de euro va contribui la creşterea bancarizării operaţiunilor băneşti, un nivel redus al acestora reprezentând principalul factor de menţinere a unui nivel ridicat al evaziunii fiscale în domeniul vânzărilor cu amănuntul/ridicata şi al prestărilor de servicii.

„România trebuie să ia toate măsurile necesare pentru reducerea evaziunii fiscale ca primă condiţie a asigurării sustenabilităţii bugetului public”, se precizează în document.

Totodată, această măsură va asigura, într-o măsură mai mare, o trasabilitate a fluxurilor băneşti prin operaţiuni bancare, ceea ce conduce la o mai bună fiscalizare a veniturilor realizate de către operatorii economici, constituind o măsură în plus pentru combaterea evaziunii fiscale, precizează Ministerul Finanţelor.

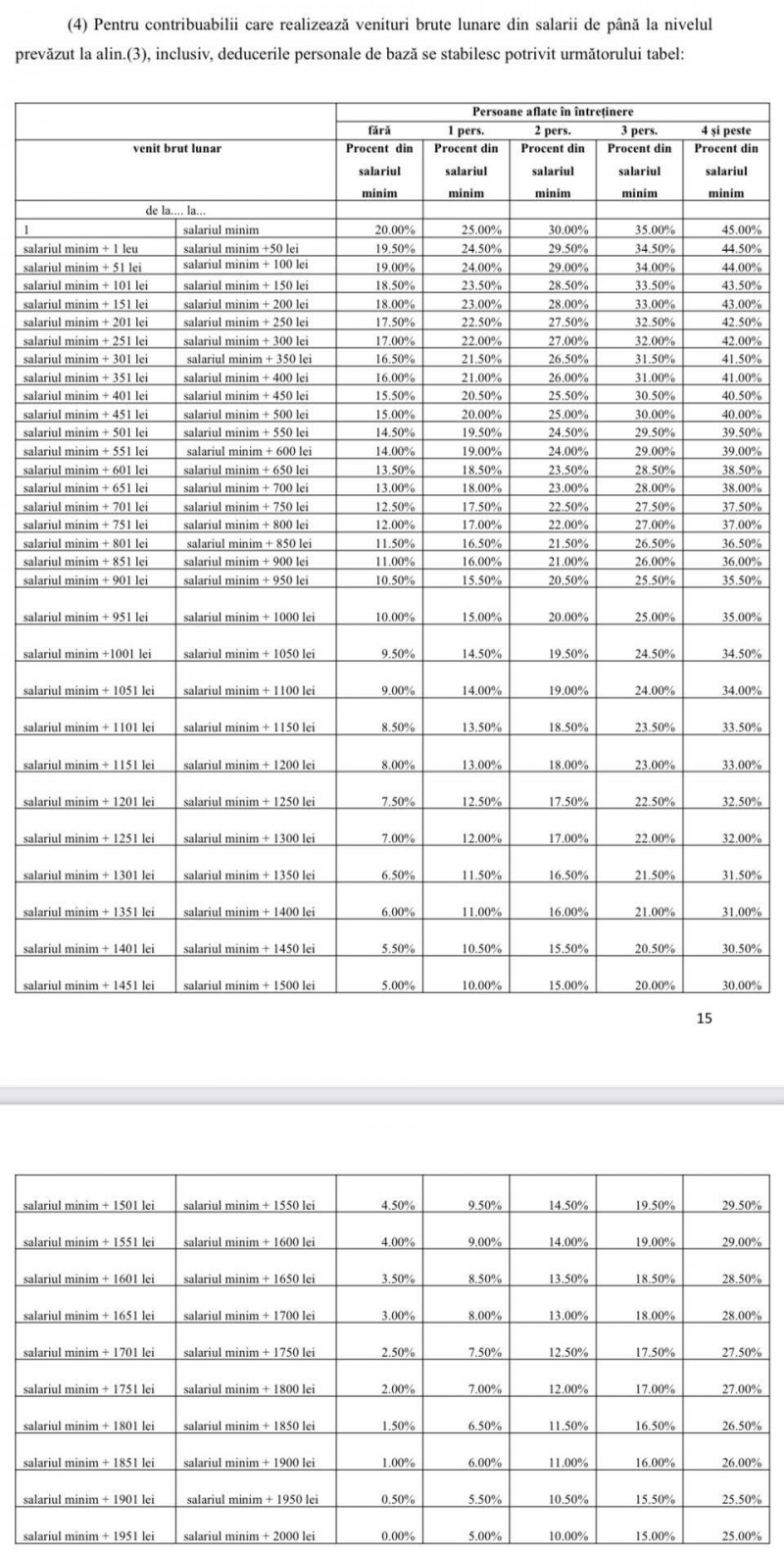

Deduceri pentru cei cu salarii sub 4.500 de lei

Proiectul de modificare a Codului fiscal, publicat luni noaptea de Ministerul Finanţelor, propune revizuirea sistemului de acordare a deducerilor personale în cazul contribuabililor care realizează venituri din salarii la locul unde se află funcţia de bază.

Astfel, se propune o deducere personală de bază, care se va acorda pentru persoanele fizice care au un venit lunar brut de până la 4.500 de lei şi deduceri suplimentare pentru tineri şi copiii până la 18 ani.

Totodată, va fi acordată o deducere personală suplimentară de 15% din salariul de bază minim brut pe ţară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani, care realizează venituri din salarii al căror nivel este de până la nivelul de 2.000 de lei peste nivelul salariului de bază minim brut pe ţară garantat în plată aprobat prin hotărâre a Guvernului, în vigoare în luna de realizare a venitului. De asemenea, se va acorda sub formă de deducere suplimentară suma de 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 de ani, dacă acesta este înscris într-o unitate de învăţământ, părintelui care realizează venituri din salarii, indiferent de nivelul acestora.

În prezent, persoanele fizice care realizează venituri din salarii la locul unde se află funcţia de bază au dreptul la deducerea din venitul net lunar din salarii a unei sume sub formă de deducere personală, acordată pentru fiecare lună a perioadei impozabile. Deducerea personală se acordă pentru persoanele fizice care au un venit lunar brut de până la 1.950 lei inclusiv, şi variază între 510 lei pentru contribuabilii care nu au persoane în întreţinere şi 1.310 lei pentru cei care au patru sau mai multe persoane în întreţinere. Pentru contribuabilii care realizează venituri brute lunare din salarii cuprinse între 1.951 lei şi 3.600 lei, inclusiv, deducerile personale sunt degresive. Pentru contribuabilii care realizează venituri brute lunare din salarii de peste 3.600 lei nu se acordă deducerea personală.

Deducerile se vor acorda în baza următoarei grile:

Deducerea personală suplimentară se acordă astfel: - 15% din salariul de bază minim brut pe ţară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani, care realizează venituri din salarii al căror nivel este de până la nivelul de 2.000 de lei peste nivelul salariului de bază minim brut pe ţară garantat în plată aprobat prin hotărâre a Guvernului, în vigoare în luna de realizare a venitului; - 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 de ani, dacă acesta este înscris într-o unitate de învăţământ, părintelui care realizează venituri din salarii, indiferent de nivelul acestora.

Pentru angajații part-time se vor plăti contribuții echivalente cu cele ale salariului minim brut pe țară

Se propune introducerea ca bază lunară de calcul al contribuției de asigurări sociale și al contribuției de asigurări sociale de sănătate salariul minim brut pe țară garantat în plată, pentru veniturile realizate în baza contractelor individuale de muncă cu normă întreagă sau cu timp partial al căror nivel este sub acest nivel.

Venitul luat în calcul va fi salariul minim brut pe țară în vigoare în luna pentru care se datorează contribuţiile și nu venitul realizat de salariat.

Măsura nu se aplică în cazul în care angajații realizează în cursul aceleiași luni venituri din salarii sau asimilate salariilor în baza a două sau mai multe contracte individuale de muncă, iar baza lunară de calcul cumulată aferentă acestora este cel puțin egală cu salariul minim brut pe țară.

Cota redusă de TVA pentru lemnul de foc se va aplica până cel târziu la 1 ianuarie 2030, iar pentru pesticide și îngrășăminte la 1 ianuarie 2032

Cota redusă de TVA pentru lemnul utilizat ca lemn de foc încetează să se aplice cel târziu la 1 ianuarie 2030, iar pentru pesticide chimice şi îngrăşăminte chimice, la 1 ianuarie 2032, potrivit proiectului de ordonanţă pentru modificarea Codului Fiscal, publicat luni seara.

„La art. 105 alin. (4) din Directiva 2006/112/CE privind sistemul comun al TVA, astfel cum a fost modificată prin Directiva (UE) 2022/542, se prevede că pentru lemnul utilizat ca lemn de foc cota redusă de TVA încetează să se aplice cel târziu la 1 ianuarie 2030, iar pentru pesticide chimice şi îngrăşăminte chimice, cota redusă de TVA încetează să se aplice cel târziu la 1 ianuarie 2032. Astfel, se propune introducerea unei prevederi care să reglementeze faptul că pentru livrările de lemn de foc de la art. 291 alin. (3) lit. m) şi n) din Codul fiscal cota redusă de TVA de 5% se aplică până la data de 31 decembrie 2029 inclusiv”, se spune în Nota de fundamentare care însoţeşte proiectul de act normativ.

În ceea ce priveşte livrările de îngrăşăminte chimice şi pesticide chimice, care în prezent sunt prevăzute la art. 291 alin. (2) lit. h) din Codul fiscal, se propune modificarea acestor prevederi, în sensul excluderii respectivelor produse chimice din cadrul acestei reglementări, concomitent cu introducerea unor prevederi noi, distincte prin care aceste produse chimice de tipul celor utilizate în mod normal în producţia agricolă să beneficieze temporar, respectiv până la data de 31 decembrie 2031 inclusiv, de facilitatea cotei reduse de TVA de 9%.

Se restrânge sfera de aplicarea a cotei reduse de TVA de 5% pentru livrarea de locuinţe către persoane fizice

De asemenea, în proiectul de ordonanţă se propune ca, începând cu data de 1 ianuarie 2023, să se restrângă sfera de aplicarea a cotei reduse de TVA de 5% pentru livrarea de locuinţe către persoane fizice, ca parte a politicii sociale, în sensul în care persoanele fizice să beneficieze de această facilitate o singură dată, respectiv să achiziţioneze, în mod individual sau în comun cu altă persoană fizică/alte persoane fizice, o singură locuinţă a cărei valoare nu depăşeşte suma de 600.000 lei, exclusiv TVA, cu cota redusă de 5%.

Totodată, se propune ca persoanele fizice care au încheiat acte juridice între vii care au ca obiect plata în avans pentru achiziţia de locuinţe cu cota redusă de TVA de 5%, anterior datei de 1 ianuarie 2023, să beneficieze de aplicarea cotei reduse de TVA în anul 2023 în condiţiile legale în vigoare la data încheierii acestor acte.

Se majorează cotele de impunere în cazul veniturilor obţinute din jocuri de noroc

Ministerul Finanţelor propune majorarea cotelor de impunere în cazul veniturilor obţinute din jocuri de noroc şi reducerea plafonului neimpozabil pentru veniturile obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri.

Potrivitproiectului de Ordonanţă de modificare a Codului fiscal, în cazul veniturilor obţinute din jocuri de noroc, se propune menţinerea modalităţii de determinare a impozitului pe venit prin aplicarea unui barem de impunere cu tranşe de venit asupra fiecărui venit brut, cu cote de impunere cuprinse între 10% şi 40%. Totodată, baremul de impunere propus cuprinde şi modificarea tranşelor de venit.

În cazul veniturilor obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri se propune modificarea plafonului neimpozabil la nivelul a 600 lei, inclusiv, pentru fiecare fiecare venit brut primit de contribuabil.

În prezent, cotele de impunere sunt cuprinse între 1% şi 25% şi nu sunt impozabile veniturile obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri sub valoarea sumei neimpozabile de 66.750 lei, inclusiv, realizate de contribuabil pentru fiecare venit brut primit.

Accizele pentru ţigarete, alcool şi băuturi alcoolice se vor majora de la 1 august 2022

Majorarea accizelor pentru alcool şi băuturi alcoolice se va face începând cu 1 august 2022, având în vedere că nivelul accizelor pentru aceste produse nu a mai fost actualizat de la rescrierea Codului fiscal, potrivit proiectului de ordonanţă pentru modificarea Codului Fiscal, publicat luni seara.

Tot de la 1 august 2022, se propune creşterea nivelului accizei totale pentru ţigarete, de la 563,97 lei/1.000 ţigarete la 594,97 lei/1.000 ţigarete, precum şi adoptarea unui nou calendar de creştere graduală a nivelului accizei totale pentru ţigarete, ţinând cont de necesitatea respectării legislaţiei unionale în domeniul produselor din tutun, securizarea veniturilor bugetare şi asigurarea predictibilităţii fiscale necesară sectorului.

Consultați mai jos Proiectul de modificare a Codului Fiscal, integral, precum și Nota de fundamentare:

DOCUMENT: ORDONANŢĂ pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal

DOCUMENT: Notă de Fundamentare

Editor : Liviu Cojan

Urmărește știrile Digi24.ro și pe Google News