Analiză Business Club. O bombă cu ceas pentru sistemul de pensii

Marile probleme vor apărea în momentul în care vor ieşi la pensie „decreţeii” - generaţia născută în anii '60-'70. Soluţii pentru dezamorsarea acestei bombe există. Cel mai probabil nu vor veni din partea politicienilor. Populismul nu le permite să privească problemele pe termen lung. Contribuabilul este cel care trebuie să-şi pregătească pensia.

Efectele declinului demografic sunt deja vizibile în România. Numărul locuitorilor a scăzut de la 23 de milioane în 1990 la mai puțin de 20 de milioane în prezent. Iar această evoluție vine la pachet cu o îmbatrânire a populației. Soluția ideală ar fi ca familiile din România să facă mai mulți copii. Cel puțin doi. Însă, cel mai probabil, așa ceva nu se va întâmpla, iar presiunile pe sistemul de pensii și, de fapt, pe întreg sistemul de asistență socială va crește.

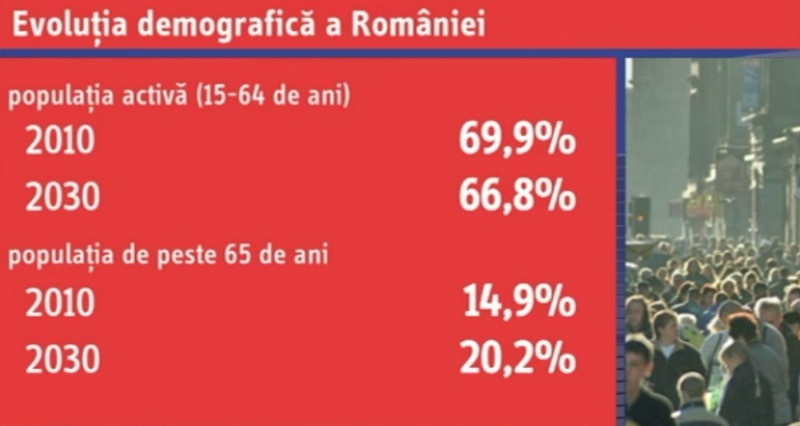

Cel mai amplu studiu demografic realizat de Comisia Europeană până în prezent arată că numărul persoanelor apte de muncă în raport cu restul populației va scădea semnificativ în perioada următoare. Mai exact, dacă populația activă reprezenta aproape 70% din populația României în 2010, până în 2030 va mai reprezenta doar 66,8%. În vreme ce populația de peste 65 de ani, adică cea ajunsă la vârsta pensionării va reprezenta peste 20% din populație față de aproape 15% în 2010.

2030 este anul în preajma căruia se vor pensiona „decrețeii” și anul în care sistemul de pensii ar putea ceda sub propria greutate. Măsurile pentru prevenirea unui dezastru social ar trebui luate din timp. Iar sistemul privat de pensii ar putea juca un rol important.

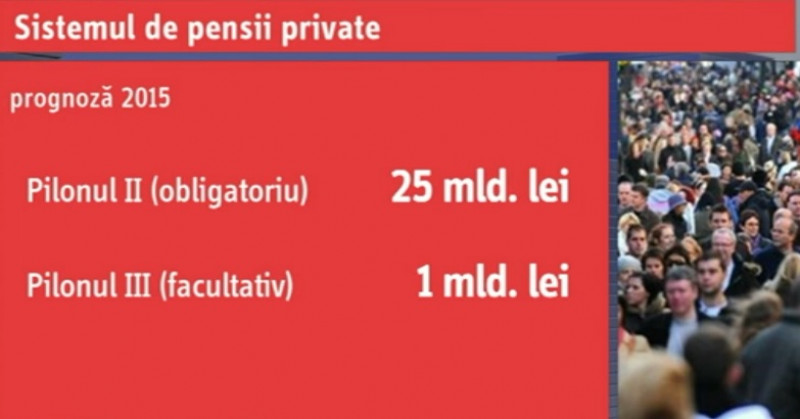

La finele acestui an, activele fondurilor de pensii private vor depăși 26 miliarde de lei, estimează societățile din acest sector. 25 de miliarde vor fi bani cotizați în Pilonul II, adică în pensiile private obligatorii. Pensiile private facultative vor reprezenta doar un miliard de lei, ceea înseamnă că numărul celor care chiar se gândesc la viitoarea pensie rămâne în continuare mic, iar contribuțiile se fac în continuare mai mult din inerție.

O soluție alternativă și neconvențională ar fi investițiile în proprietăți. O a doua locuință, cumpărată acum, când piața imobiliară este jos, te poate proteja de inflație pe termen și poate fi o sursă de venit dacă o închiriezi în momentul în care ieși la pensie. Însă nu știi cum va arăta piața imobiliară peste câteva decenii. La fel cum nu știi nici care va fi randamentul investițiilor făcute acum pentru vârsta pensionării.

Nimic nu este sigur pe termen lung, dar asta nu înseamnă că nu trebuie o pregătire. Mai ales că un lucru e clar: politicienii sigur nu se vor pregăti pentru tine. Câtă vreme este un mare generator de capital electoral, sistemul de pensii nu va fi reformat radical prea curând. Singura măsură pe care o vor lua politicienii la momentul potrivit va fi majorarea vârstei de pensionare, astfel încât să se mențină un oarecare echilibru între numărul salariaților și numărul pensionarilor pe care îi vor susține din contribuțiile lor sociale.

Urmărește știrile Digi24.ro și pe Google News