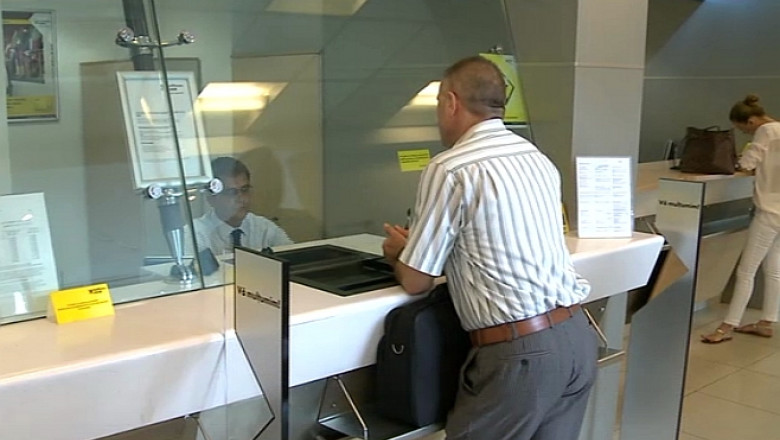

Premieră naţională. Creditele ipotecare în lei, mai ieftine decât cele în euro

Explicaţia este că bancherii au tot redus dobânzile, din dorinţa de a-i atrage şi pe clienţi care nu-şi permit sau se tem de creditele în valută. Aşa se face că, la împrumuturile în lei, ratele au scăzut chiar şi cu câteva sute de lei faţă de anii trecuţi. Nu acelaşi lucru se întâmplă la creditele de nevoie personale, unde e mai bine să te împrumuți în euro.

Chiar dacă sunt mai mici decât în urmă cu doi ani, costurile pentru împrumuturile de nevoi personale în lei sunt în continuare ridicate. Dobânda medie percepută de băncile româneşti este de aproximativ 11,6% pe an. În urmă cu doi ani, costul unui astfel de împrumut era de aproape 15% pe an. Sunt însă mult mai convenabile creditele de nevoie personale în euro. Costul unui astfel de împrumut este de 7% pe an, chiar dacă a crescut uşor în ultimii ani.

Situaţia stă exact invers când vorbim de creditele ipotecare. Dacă vreţi să cumpăraţi o locuinţă, este mai profitabil în prezent să luaţi un împrumut în lei. Costurile au scăzut în ultimii doi ani, de la 7,7 la sută la doar 5,2%. Această dobândă este mai mică decât cea percepută pentru creditele ipotecare în moneda europeană, o situație în premieră pentru România. Veți plăti aproape 5,4% pe an pentru un astfel de credit, ceva mai mult decât în iulie 2012, când băncile cereau o dobândă de 5,2%.

„Dobânzile sunt în scădere şi vor fi în scădere în continuare. Dacă dobânzile rămân înalte, nu avem cerere şi ca atare nu facem veniturile. Noi facem venituri din credite”, a spus Radu Gheţea, preşedintele CEC Bank.

În prezent, la un credit ipotecar de 220.000 de lei, echivalentul a 50.000 de euro, rata lunară este de 1.220 de lei. La creditul echivalent în euro, rata este mai mare cu peste 230 de lei. Ieftinirea creditelor în lei nu a fost determinată doar de piaţă, ci şi de scăderea indicelui Robor, pe baza căruia băncile calculează costurile unui credit. În plus, împrumuturile în lei mai au un avantaj, spun specialiştii.

„Noi, cu toţi românii, avem salariile în lei, deci nu mai suportăm şi diferenţa de curs valutar”, a spus Irina Chiţu, analist financiar.

Chiar şi aşa, clienţii sunt sfătuiţi să consulte ofertele mai multor bănci, pentru că există costuri mai puţin vizibile ce pot cântări mult de-a lungul timpului.

„Sunt costuri de administrare lunare, anuale, de analiză dosar pe care trebuie să le plătiţi. Sunt bănci care nu percep costuri de analiză, dosar, dar au un cost de administrare lunară un pic mai mare”, a spus Adrian Pandelescu, broker de credite.

În prezent, 90% dintre creditele noi sunt date în lei. Iar asta pentru că împrumuturile prin programul Prima Casă sunt doar în moneda naţională.

Urmărește știrile Digi24.ro și pe Google News