Studiu de caz. Ratele la creditele în lei, mai mari cu 10% în 2017

Evoluția este cauzată de creșterea ROBOR, rata medie a dobânzii la care băncile româneşti se împrumută între ele, la lei.

Dacă românii sunt siguri pe partea din credit reprezentată de marja băncii atunci când iau un credit, ei pot deveni victime ale evoluțiilor nefericite ale ROBOR, componenta din dobândă care variază în funcție de condițiile pieței. O analiză Finzoom.ro arată că pentru 2017 evoluțiile sunt substanțiale. În funcție de scenariul de creștere a dobânzii interbancare ROBOR, ratele la credite riscă să fie cu 10% mai mari față de anul trecut. Trebuie explicat că ROBOR se calculează zilnic de către Reuters, că medie aritmetică a cotaţiilor practicate de 10 bănci selectate de Banca Naţională a României (BNR).

Evoluţia indicatorului Robor 3M (la 3 luni) este cea care crează premisele pentru creşterea sau reducerea dobânzilor variabile la creditele în lei, acordate de bănci. Indicele ROBOR a fluctuat pe parcursul anului 2016, având şi scurte perioade de timp în care a stagnat. Dacă la începutul anului a avut valoarea de 1%, în data de 27 septembrie a atins şi un minim istoric (0,68%). Punctul culminat al anului a fost momentul Brexitului (24 iunie 2016), când indicele ROBOR a urcat în doar o zi de la 0,73 la 0,85.

Studiu de caz

Analiștii Finzoom.ro au realizat o simulare a unui credit de tipul ”Prima Casă”, contractat spre sfârşitul anului 2016:

-Suma: 225.000 lei (50.000 euro echivalent)

-Perioada: 30 ani

-Dobânda: ROBOR 3M + 2%

-Comision: 0,45% anual, calculat la valoarea garanţiei (şi anume 50% din soldul finanţării garantate / sau a principalului).

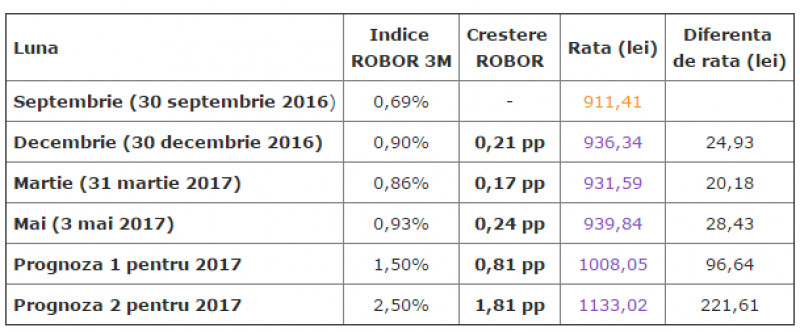

Dacă un consumator a contractat un credit în septembrie 2016, când indicele ROBOR ajunsese la un minim istoric, plătea o rată de 911,41 lei. Ajustarea dobânzilor efectuată în următorul trimestru i-a adus surprize, respectiv rate mai mari cu 24,93 lei comparativ cu trimestrul anterior (rată 936,34 lei). Deşi indicele ROBOR s-a menţinut destul de ridicat, la finalul lunii martie (când se ia în considerare indicele pentru următorul trimestru), ratele au mai scăzut cu circa 5 lei (931.59 lei).

Foto: Finzoom.ro

În data de 3 mai indicele ROBOR a înregistrat un boom, având cea mai mare valoare atât a acestui an, cât şi a ultimelor 3 trimestre (0,93). Dacă tendinţa de creştere se va menţine până la data actualizării indicelui pentru următorul trimestru, ratele vor creşte cu cel puţin 28,43 lei. În ipoteza în care indicele ROBOR va urca la 1,5%, aşa cum prognozează analiştii financiari ING în 2017, se va înregistra o creştere a ratei cu 10%, respectiv cu 96,64 lei. În luna august 2016, prognoza era chiar mai pesimistă, pentru un robor de 2,5%, ceea ce reprezintă o creştere semnificativă a ratei lunare, cu 221,61 lei mai mult faţă de luna septembrie a anului trecut – creştere cu 24% a ratei lunare.

"O prognoză a ING Bank din luna august arăta că indicatorul ROBOR la trei luni ar putea urca la 2,5% în 2017, apoi la 3% în 2018, lucru care ar însemna o creştere substanţială a costurilor la creditele pentru consum acordate în lei populaţiei", explică Finzoom.ro.

Urmărește știrile Digi24.ro și pe Google News