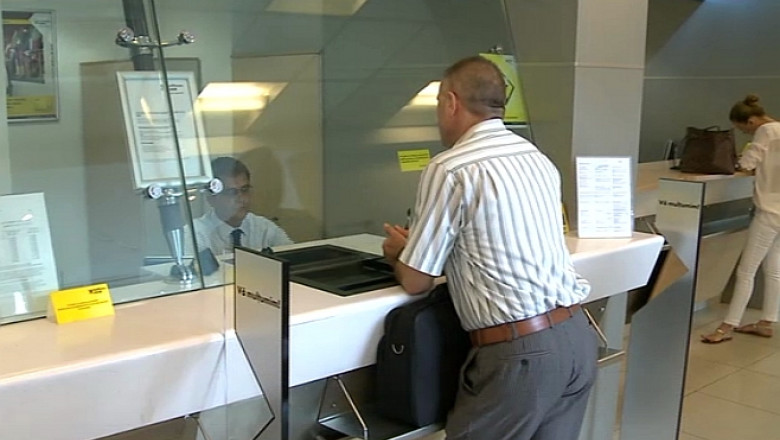

Credite cu restricții. Profesiile privite cu reticență de bănci

Unul din cinci credite acordate deja de bănci este neperformant. Adică există întârzieri la recuperarea împrumuturilor acordate.

Asta le face extrem de prudente când îşi aleg noii clienţi. Iar cei mai afectaţi sunt românii care desfăşoară activităţi liberale, care au venituri din contracte de management sau sunt navigatori, deoarece au contracte care nu le garantează venituri pe termen nedeterminat.

Băncile ţin însă cont de numărul de reînnoiri ale angajamentelor sau de funcţia pe care o are clientul. Dacă deţine o poziţie de conducere, şansele să primească un împrumut cresc semnificativ.

„Chiar dacă are contract pe perioadă determinată, acel client are şanse să ia un credit la fel ca orice altă persoană. Pentru că această funcţie îi conferă posibilitatea, în cazul în care este disponibilizat, să îşi găsească mult mai uşor un alt job pe piaţă”, explică Adrian Pandelescu, directorul unei firme de brokeraj de credite.

Pentru contractele de muncă pe perioadă determinată, băncile acordă în general împrumut doar pe perioada de valabilitate a contractului. Asta înseamnă şi o sumă mai mică la care se încadrează clientul. Ca să ia mai mulţi bani, acesta poate veni însă cu mai mulţi coplătitori.

„Se acceptă până la patru codebitori, criteriile de eligibilitate fiind aceleaşi ca şi la aplicantul creditului, în funcţie de vechimea în muncă, de vârstă”, spune brokerul de credite Simona Trofim.

Băncile se uită şi la datele firmei pentru care lucrează cel care vrea un împrumut.

„Cu cât compania este mai mare şi mai stabilă şi are un număr mai mare de angajaţi, cu atât şansele de a obţine un credit al unui client din cadrul acelei companii sunt mult mai mari”, spune Adrian Pandelescu.

Dar cel mai important criteriu rămân veniturile.

„La un venit de 2.000 de lei, bineînţeles, în funcţie de bancă, se poate încadra la un credit de 100.000 de lei pe 30 de ani pentru Prima Casă”, explică Simona Trofim.

Cu alte cuvinte, un credit pentru un imobil ce costă puţin peste 22.000 de euro.

Pentru o locuinţă de 57.000 de euro, veniturile pentru un credit trebuie să depăşească 3.100 de lei lunar, iar pentru 60.000 de euro, să ajungă la aproape 3.400 de lei.

Tipuri de venituri greu acceptate pentru creditare

- contracte de drepturi de autor

- contracte de management sau administrare

- contracte de navigator

- P.F.A. şi P.F.I.

- venituri din chirii

- contract de muncă pe perioadă determinată

Venituri necesare pentru un credit ipotecar

Valoare credit Venituri lunare

22.000 euro 2.000 lei

57.000 euro 3.150 lei

60.000 euro 3.360 lei

Urmărește știrile Digi24.ro și pe Google News