Impozitarea cifrei de afaceri ar lovi Bruxelles-ul

Introducerea impozitului pe cifra de afaceri ar face total inutile eforturile Comisiei Europene în direcția introducerii unei așa zise Baze Comune Consolidate de Impozitare a Companilor (CCCTB), mecanism prin care profiturile unei multinaționale sunt împărțite între țările membre UE în vederea impozitării.

Oricât ar fi de criticate guvernele din România pentru rezultatele slabe înregistrate la capitolul impozit pe profit colectat la bugetul de stat și indiferent de justețea acestor critici, există un lucru incontestabil. Problema impozitării multinaționalelor este la fel de acută atât la București, cât și în oricare altă capitală europeană.

Ideea unui impozit pe cifra de afaceri, menit să corecteze problema, nu a apărut mai întâi în România. Propuneri similare au fost făcute recent de către politicieni britanici sau australieni.

”Este profund neastisfăcător ca impoztul pe profit să fie colectat de la marile multinaționale pe baza unor târguri și compromisuri, după cum am văzut că s-a întâmplat în cazul Google. Este incorect față de micile afaceri care nu sunt capabile să își plimbe profiturile între diferite jurisdicții și trebuie să plătească tot profitul după legea britanică. Am zis de mai multe ori că în lumea modernă impozitul pe profit este mort ca sursă de venituri la buget. Trebui să avem o taxă mult mai mică pe vânzările corporațiilor. În timp ce mutinaționalele pot artificial să mute profiturile în orice jurisdicție de taxe vor, vânzările sunt acolo unde sunt și nu pot fi mutate”, spunea acum un an lordul Nigel Lawson, membru al guvernului Thatcher. ”Dacă lumea refuză să plătească , impozitul pe profit trebuie înlocuit cu o taxă pe cifra de afaceri”, spunea acum trei ani și laburistul Ken Livingstone, fost primar al Londrei. Impozitele mici pe profit plătite de multinaționale sunt o preocupare și în partea cealaltă a globului.

Acum două luni senatorul australian Nick Xenophon propunea o taxă pe cifra de afaceri aplicată companiilor tech precum Facebook sau Google, companii ce sunt prezente pretutindeni și nu plătesc taxe niciunde. Companiile în cauză sunt acuzate că plătesc doar 1%-1,5% în contul impozitelor pe profit.

O idee neagreată de Comisia Europeană

Ideea taxei pe cifra de afaceri nu a fost însă niciodată însă pe placul Comisiei Europene. Aceasta a avansat propria sa armă de luptă împotriva fenomenului care plastic poartă numele de ”erodare a bazei de impozitare”.

La începutul anului trecut CE a dezgropat directiva CCCTB care prevede găsirea unei modalități ”echitabile” de împărțire între state a profiturilor realizate de o multinațională după care aceste profituri se impozitează in fiecare stat. Nimic însă mai greu decât să găsești în acest domeniu ceea ce este echitabil.

În prima fază statele vor face doar CCTB – bază comună de impozitare (common corporate). Spre exemplu – același mod de stabilire a cheltuielilor deductibile sau același mod de raportare la Fisc pentru toate filialele care opereaza in statele membre UE. Ulterior se va trece rapid la următorul C, de la consolidare, respectiv CCCTB. Aici va fi vorba de capacitatea statelor de a-și impune poziția în algoritmul după care se împart profitul și, implicit, taxele. Pentru că, odată ce baza comună fiscală e stabilită, profitul taxabil adunat/consolidat la nivelul grupului și se împarte pe fiecare filială în baza unei formule care ține cont de active (1/3), de forța de muncă (număr de angajați (1/6) și costul angajării (1/6)) și de vânzări (1/3). Actuala formă, discutată în prezent, păstrează practic algoritmul avansat de Comisie în din 2011, an în care a fost prezentat și un exemplu de calcul.

”Nu e greu să ne dăm seama unde bate algoritmul: acea filială unde e doar mâna de lucru ieftină, acolo unde nu se fac mari vânzări și unde nu este localizat activul cel mai de preț (și intangibil) – tehnologia, patentele – acea filială nu e în măsură să emită pretenții la o bucata consistentă a profitului grupului”, spune Adrian Luca de la firma de consultanță Transfer Pricing Services.

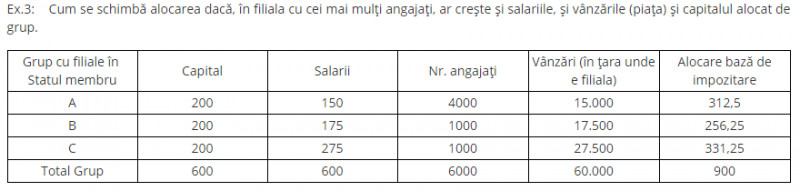

Calcule făcute de Adrian Luca arată că în situația introducerii unei așa-zise ”consolidări” a profiturilor între stat România nu s-ar afla într-o situație fericită, după cum arată propunerile CCCBT. Țara ce are cei mai mulți angajați ai unei multinaționale, însă cele mai mici salarii, cel mai mic capital, cele mai mici vânzări de produse, ar primi pentru impozitare cele mai mici profituri. Potrivit exemplului dat de Adrian Luca (vezi foto) țara în care o multinațională plătește a șasea parte a totalului de salarii, are a șasea parte din capital, înregistrează a șasea parte a vânzărilor are dreptul să impoziteze doar un sfert din profituri, chiar dacă are două treimi din forța de muncă totală a multinaționalei în cauză. Ori propunerea guvernului, de introducere a unui impozit pe cifra de afaceri, ar desființa total această schemă și noțiunea de profit impozabil.

Foto: Cum se va împărți profitul impozabil potrivit propunerilor CE (calcule Transfer Pricing Services, TPS)

”Propunerea Impozitului pe Cifra de Afaceri este contrară viziunii la nivelul UE, în contradicție cu solicitările UE de uniformizare a bazei de impunere a Impozitului pe Profit la nivelul UE”, spune Dan Schwartz, managing partner la RSM Romania.

El spune însă că România trebuie să lupte la negocieri pentru obținerea ”echității” invocate de CE la realizarea acestei directive. ”Se pleacă de la propunerea unei repartizări corecte și echitabile a impozitelor pe profit. Echitatea nu se manifestă de la sine, aceasta trebuie susținută, negociată și aici depinde de Guvernul cum își susține poziția în cadrul UE, cum apără interesele României”, spune el. Până acum, public, oficiali ai guvernului PSD sau al celui tehnocrat, de anul trecut, nu au părut preocupați de subiect.

”Propunerea Guvernului privind introducerea impozitului pe cifra de afaceri contravine Directivei privind TVA si Tratatului de aderare. Se prevede imposibilitatea introducerii unui impozit pe cifra de afaceri, cu excepția TVA”, mai spune Dan Schwartz.

În apărarea CCCBT și a actualului impozit pe profit a sărit zilele trecute inclusiv Camera Americană de Comerț din România (AmCham). ”Măsura propusă contravine noi directive europene în dezbatere publică, Common Consolidated Corporate Tax Base – CCCTB, plasând astfel România în afara tendinţelor nucleului dur al UE”, au spus reprezentanții AmCham.

Urmărește știrile Digi24.ro și pe Google News