ROBOR la 3 luni a revenit la valorile mari de acum trei ani

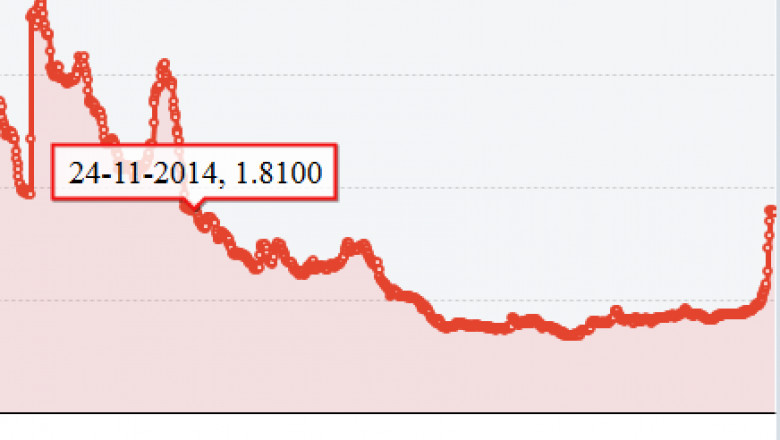

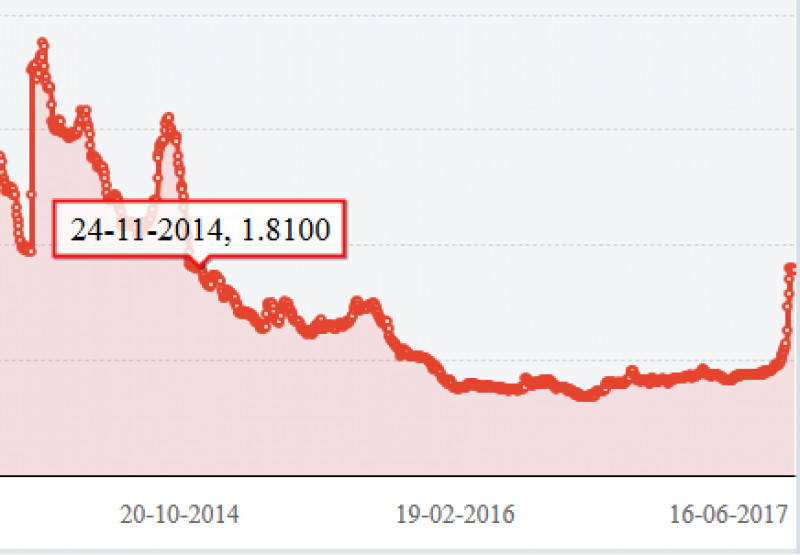

Indicele ROBOR la 3 luni, în funcţie de care sunt calculate dobânzile la majoritatea creditelor în lei, a crescut până la nivelul de 1,82%, cel mai mare din noiembrie 2014 până în prezent.

ROBOR la 3 luni este indicatorul principal în funcţie de care se calculează dobânzile variabile la creditele în lei. Nivelul atins joi este cel mai mare din 11 noiembrie 2014 până în prezent, când a atins nivelul de 1,84%. Indicatorul a crescut accelerat din data de 18 septembrie, când a atins nivelul de 1%. Totodată, indicele ROBOR la 6 luni a crescut joi la 1,94%, cel mai mare nivel din 6 ianuarie 2015 (1,99%), potrivit News.ro.

Este relevant faptul că ROBOR, numit și dobândă interbancară, a crescut peste dobânda de politică monetară a BNR, de 1,75%. ROBOR poate crește până la un nivel de 3%, respectiv dobânda de politică la care se adaugă 1,25 puncte procentuale, coridorul în plus tolerat de BNR. ROBOR (Romanian Interbank Offer Rate) este rata medie a dobânzii pentru creditele în lei acordate pe piaţa interbancară, iar creşterea acestui indicator va duce la un avans al ratelor în cazul creditelor în lei.

Într-o postare recentă economistul Radu Crăciun, șef al unei importante companii de pensii, atrăgea atenția că ROBOR va continua să crească și că BNR are o marjă de manevră mică în privința scăderii dobânzii. În pofida micșorării de miercuri a ROBOR potențialul acestuia de creștere rămâne ridicat. Putea BNR să micșoreze ROBOR?

Ce spunea săptămâna trecută Radu Crăciun?

”Ar fi trebuit BNR să intervină ca să prevină creșterea? Nu avea cum! Pentru că intervențiile BNR se fac la nivelul dobânzii-cheie, adică de 1,75%. Deci cine ar fi vrut să se facă repo cu BNR (să împrumute bani la schimb cu titluri de stat) la 1,75%, când putea lua bani din piață la dobânzi mai mari decât cele precedente, dar încă sub 1,75%? Acesta este și motivul pentru care BNR a intervenit abia marți în piață, doar după ce ROBOR a depășit valoarea dobânzii cheie. Acum da, avea sens să o facă! Dar în nicun caz mai devreme, în pofida indignării publice. Vestea proastă pentru unii este că, prin intervențiile sale directe în piață, BNR va putea doar să împiedice creșterea peste 1,75%. Împingerea mult mai jos s-ar putea realiza doar indirect, prin eliberarea unei părți din rezervele pe care băncile le țin la BNR. Ceea ce ar însemna un plus de lichiditate în piața monetară. Dar în condițiile în care inflația dă semnale clare de creștere susținută, orice bancă centrală își ascute armele. Și asta este ceea ce ar fi normal să facă și BNR.

Un prim pas a fost făcut marți (3 octombrie - n.red.) prin îngustarea coridorului de fluctuație a dobânzilor, încă mult prea mare din punctul meu de vedere, astfel încât dobânzile să se apropie de dobânda-cheie. Această convergență ar trebui să ducă la dobânzi în creștere pentru depozitele bancare, dar și pentru creditele în lei. Așa domolește politica monetară consumul excesiv și supraîncălzirea economică. Pasul următor, probabil spre sfârșitul acestui an sau începutul anului următor, va fi creșterea dobânzii-cheie însăși. Nicio surpriză… Știm că guvernatorul a fost tradițional dușmanul dobânzilor real negative, adică mai mici decât rata inflației. Deci potențial de scădere a ROBOR? Foarte mic. Potențial de creștere? Foarte mare și e normal să fie așa. La pachet însa și cu o creștere a volatilității cursului de schimb”.

Urmărește știrile Digi24.ro și pe Google News