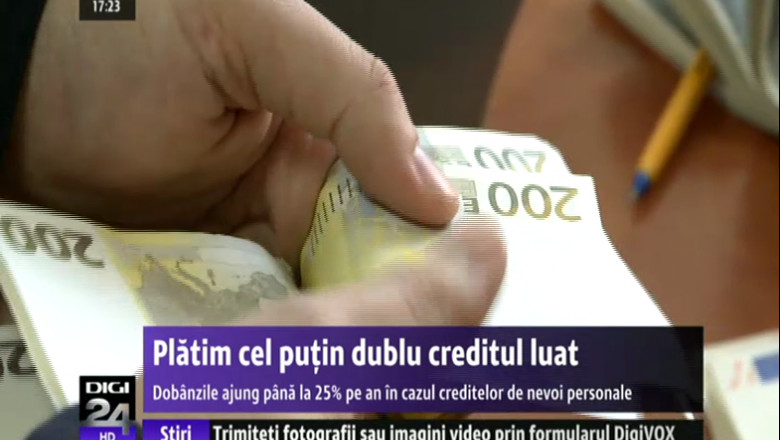

ROMÂNII PLĂTESC DUBLU CREDITUL LUAT. În primii ani se achită doar dobânzile

Principalul motiv pentru care creditele rămân scumpe este lipsa banilor din visteriile băncilor.

„Am atras atenţia că băncile din România de acum încolo o să poată face finanţări în măsura în care colectează resurse”, a declarat Napoleon Pop, membru în Consiliul de administraţie al BNR.

Cum românii economisesc destul de puţini bani la bănci, acestea nu au suficiente fonduri la dispoziţie pentru a acorda împrumuturi la costuri mici.

Cel mai ieftin credit este cel de Primă Casă, unde costurile totale ajung la 4,4% pe an pentru euro şi sub 8% pentru lei.

Dar la împrumuturile de nevoi personale dobânzile ajung să fie şi de 5 ori mai mari.

De multe ori, cei care iau credite se întreabă cum ajung să dea înapoi băncii sume uriaşe. Simplu. Dobânda se aplică în fiecare an de credit la suma care a rămas de plătit.

De exemplu, la un împrumut de Prima Casă de 50.000 de euro, luat pe 30 de ani, chiar dacă dobânda este cea mai mică din piaţă, clientul ajunge să dea înapoi de două ori suma iniţială.

În plus, politica băncilor face ca în primi ani să fie plătite aproape exclusiv dobânzile, iar din valoarea împrumutată să fie returnată doar o mică parte.

„10 din 20 de ani de exemplu, aţi asigurat doar câştigurile băncii, nu şi împrumutul propriu zis”, a spus analistul economic George Vulcănescu.

„Aici intervine un paradox. Luând credite pe o perioadă lungă, ratele lunare sunt mai mici, dar în final suma totală pe care o rambursăm băncii este mai mare”, a explicat analistul financiar Alexandra Popa.

Dacă ne referim la cea mai avantajoasă formă de creditare atunci creditele în euro au cele mai mici costuri, spun specialiştii. Pentru moment...

„Dar ele sunt mult mai mici în condiţiile în care EURIBOR este la minim istoric, iar de aici poate doar să crească”, a menţionat analistul financiar Ruxandra Andrei.

Creditele ipotecare cu dobândă variabilă depind de acest indicator numit EURIBOR. El se adaugă la fiecare trei luni dobânzilor băncii, iar de la nivelul actual poate doar să crească pentru că acum este la minimul istoric. Efectele se vor vedea în costurile creditului, adică în suma ce trebuie returnată băncii.

Urmărește știrile Digi24.ro și pe Google News