Unde a dispărut bonificația de 5% la Declarația unică online?

Contribuabilii care au depus zilele acestea declarația unică au avut surpiza de a regăsi promisa bonificație de 5% pentru plata cu anticipație a obligațiilor, dar nu și pe cea egală tot cu 5% pentru depunerea declarațiilor online.

Bucuria românilor că vor reuși să scutească niște bani la plata impozitelor și contribuțiilor datorate pe acest an, în urma plății anticipate a acestor obligații și a depunerii online a declarații unice, a fost de scurtă durată. Promisiunile inițiale au fost că totalul bonificației va ajunge la 10%, respectiv 5% pentru depunere online de declarației până la data de 31 iulie și 5% pentru plata anticipată.

Formularul depus zilele trecute de sute de mii de români includea ca singură economie posibilă bonificația de 5% acordată pentru plata anticipată a obligațiilor. Spre exemplu persoana al cărei total impozit este de 100 de lei era informată că poate plăti până la 15 decembrie 95 de lei. Nicio referire la bonificația pentru depunere online.

Este inexplicabil, din punct de vedere a simplității acestor operațiuni și a utilității bonusurilor pentru contribuabili de ce formularul nu a inclus ambele bonificații.

O alegere complicată

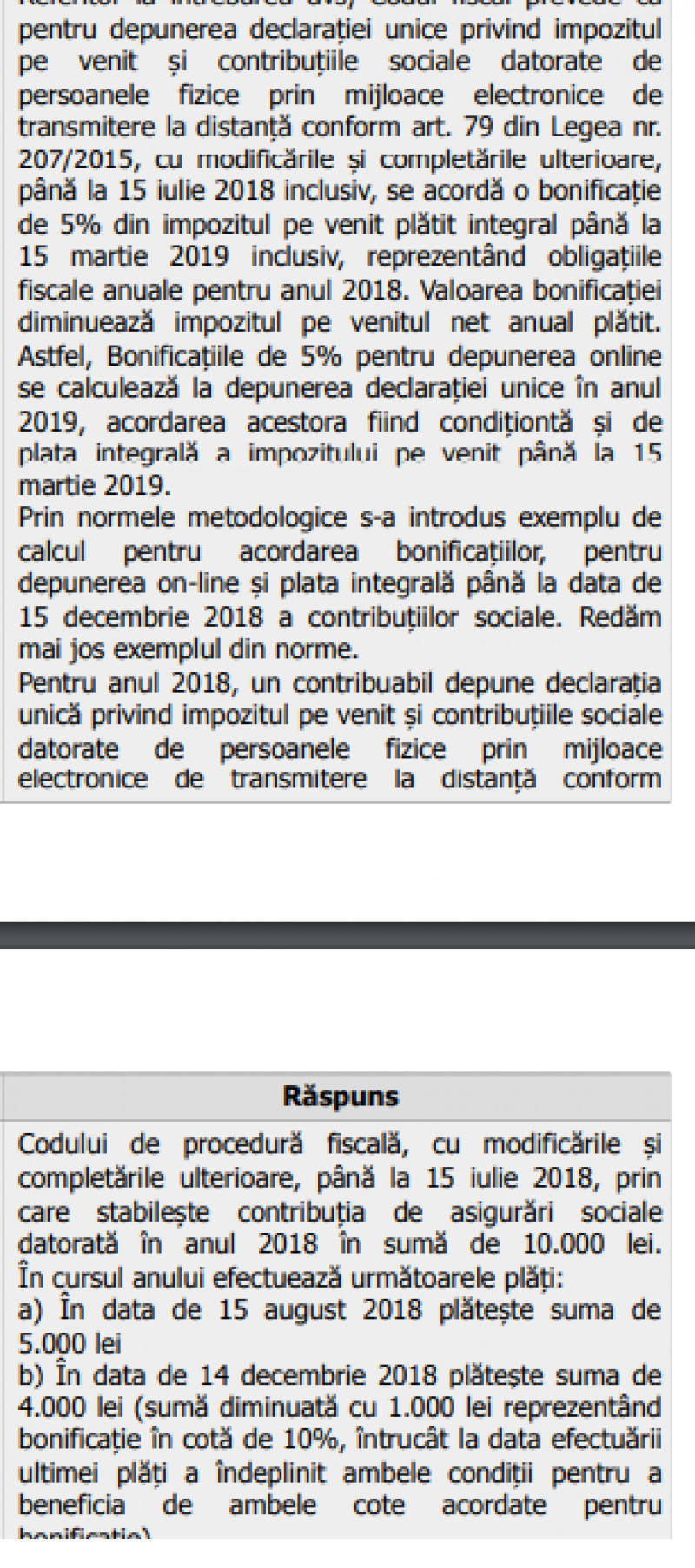

Intervenții publice recente al funcționarilor Fiscului au explicat că bonificația de 5% pentru depunere online se va acorda de abia anul viitor. Un mecanism complicat, pe care Fiscul încearcă să îl explice: ”Codul fiscal prevede că pentru depunerea declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanță conform art. 79 din Legea nr. 207/2015, cu modificările și completările ulterioare, până la 15 iulie 2018 inclusiv, se acordă o bonificație de 5% din impozitul pe venit plătit integral până la 15 martie 2019 inclusiv, reprezentând obligațiile fiscale anuale pentru anul 2018. Valoarea bonificației diminuează impozitul pe venitul net anual plătit. Astfel, bonificațiile de 5% pentru depunerea online se calculează la depunerea declarației unice în anul 2019, acordarea acestora fiind condiționtă și de plata integrală a impozitului pe venit până la 15 martie 2019”, spune Fiscul.

Este neclar însă cum se va mai beneficia de bonificația de 5%, în condițiile în care plata obligațiilor a fost făcută până la 15 decembrie 2018, fără a include bonificația online.

Mai mult, parcă pentru a băga în ceață contribuabilii, Fiscul continuă în normele metodologice cu un exemplu prin care se contrazice. ”Pentru anul 2018, un contribuabil depune declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanță conform Codului de procedură fiscală, cu modificările și completările ulterioare, până la 15 iulie 2018, prin care stabilește contribuția de asigurări sociale datorată în anul 2018 în sumă de 10.000 lei. În cursul anului efectuează următoarele plăți: a) În data de 15 august 2018 plătește suma de 5.000 lei b) În data de 14 decembrie 2018 plătește suma de 4.000 lei (sumă diminuată cu 1.000 lei reprezentând bonificație în cotă de 10%, întrucât la data efectuării ultimei plăți a îndeplinit ambele condiții pentru a beneficia de ambele cote acordate pentru bonificație)”, este exemplul în cauză.

Adică un contribuabil nu va mai aștepta depunerea declarației unice în 2019 ci își va lua libertatea de a plăti mai puțin cu 5% decât suma trecută în declarația unică din 2018 la rubrica „„impozit pe venit de plată până la 15.12.2018”. Oficiali ai firmelor de consultanță fiscală atrag atenția că vor trebui modificate actualele formulare fiscale pentru includerea în formularul declarației unice 2019 a unei noi rubrici privitoare la bonificația online.

Foto: Explicațiile ANAF se bat cap în cap. Se așteaptă data de 15 martie 2019 sau se plătește mai puțin cu 10% până la 15 decembrie?

Urmărește știrile Digi24.ro și pe Google News