BNR: Ce vulnerabilități avem în caz de criză

Banca Națională a dat publicității Raportul asupra inflației care trece în revistă punctele slabe ale economiei românești. Scăderea drastică a investițiilor publice este unul dintre acestea.

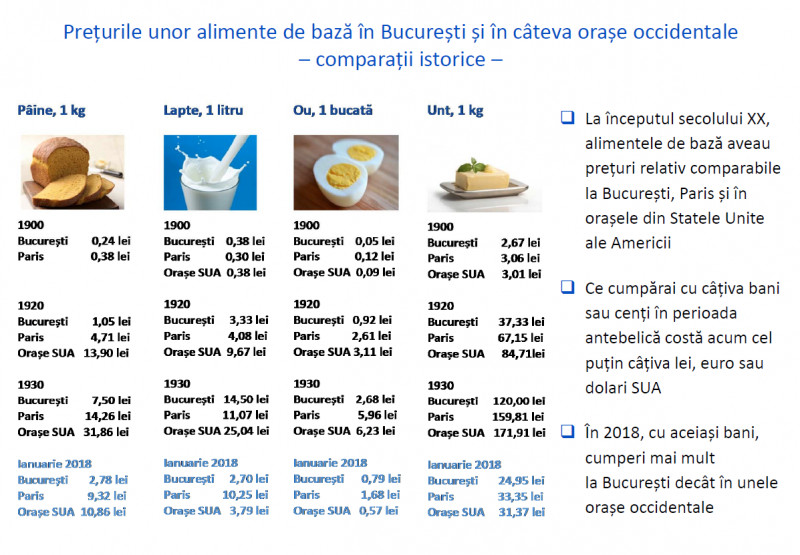

Sursa foto: BNR. Un ou a ajuns mai scump la București decât în orașele americane.

Radiografia făcută economiei de către Banca Centrală privește: inflația, creșterea economică, creditarea, piața muncii, poziția externă a economiei românelti și poziția fiscală. Care sunt punctele slabe care ne pot împinge în zona de dezechilibru în cazul unei crize economice mondiale.

-

Inflația. Dacă vestea pozitivă este că acest indicator s-a plasat in interiorul intervalului de variaiție asociat țintei de 3,3%, vestea proastă este că economia este caracterizată de pusee inflaționiste cum a fost cel din al doilea semestru al anului trecut. Acesta a fost cauzat ”în bună măsură pe seama unor șocuri de natura ofertei, dar cu efect temporar asupra ratei anuale a inflației în 2018”, spune BNR.

Creșterea economică. Aici BNR bifează două puncte slabe, anume faptul că partea de consum este principalul motor de creștere, cu repercusiuni asupra echilibrului extern și un raport al investițiilor publice în PIB, de doar 3%, ”cel mai scăzut după aderare”.

Nivel redus al intermedierii financiare ( active bancare în total economie – n.red..) (ponderea este de circa 27%, în scădere de la 40% în 2011).

Deficiențe structurale persistente: rată de inactivitate de 33% (a 3-a din UE), pondere înaltă a tinerilor neimplicaţi în nicio activitate (20%), mobilitate internă limitată, necorelare accentuată a pregătirii cu cerinţele pieței.

Deficit de cont curent (balanța exporturilor și importurilor de bunuri, servicii, plăți) care se adâncește, chiar dacă este inferior maximului precriză (13,8%) şi sub valoarea de referinţă din tabloul de bord.

Majorarea decalajului nefavorabil dintre viteza de creştere a importurilor (12%) şi cea a exporturilor (9%), deficitul comercial lunar depășind frecvent un miliard de euro în semestrul 2 din 2017.

Reluare cu întârziere a finanțării din fonduri europene structurale și de investiții, rata de absorbție fiind de numai 10% în cadrul actualului exercițiu financiar (2014-2020).

Majorarea deficitului structural la peste 3% din PIB, de la 2,2% în 2016, valoare sensibil superioară obiectivului pe termen mediu (1% din PIB).

Structură a cheltuielilor defavorabilă investițiilor publice, factor esenţial al dezvoltării economice pe termen lung.

-

Urmărește știrile Digi24.ro și pe Google News