„Revoluția fiscală”. Depui Declarația 600 până pe 15 aprilie, dar plătești pe 25 martie

Cabinetul Dăncilă a aprobat, în prima ședință de după instalare, o ordonanță de urgență de prorogare a termenului până la care românii cu venituri din activități independente, chirii, dividende și activități agricole au obligația depunerii Declarației 600. Doar că ordonanța adoptată nu rezolvă problema, ci mai mult o adâncește.

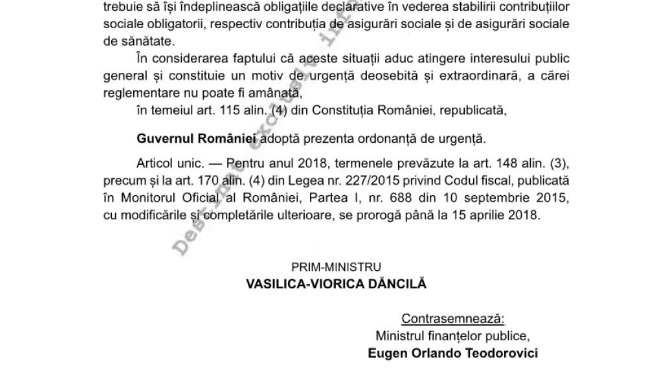

Ordonanța de Urgență nr. 2/2018, publicată deja în Monitorul Oficial, are un singur articol: „Pentru anul 2018, termenele prevăzute la art. 148 alin. (3), precum și la art. 170 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 688 din 10 septembrie 2015, cu modificările și completările ulterioare, se prorogă până la 15 aprilie 2018”. Atât!

Ordonanța de Urgență este semnată de premierul Vasilica Viorica Dăncilă și contrasemnată de ministrul de Finanțe, Eugen Orlando Teodorovici.

Aparent, toate bune și frumoase, nu?, iar contribuabilii vizați ar putea răsufla ușurați, pentru că Executivul PSD-ALDE s-a ținut de cuvânt și a făcut un prim pas în rezolvarea problemei.

Să vedem, însă, dacă este chiar așa.

Primul alineat vizat, art. 148 alin. (3) din Codul fiscal, spune așa: „Persoanele fizice prevăzute la alin. 1 (persoanele care realizează venituri din activități independente - n.r.), obligate la plata contribuției, depun anual la organul fiscal competent, până la data de 31 ianuarie inclusiv a anului pentru care se stabilește contribuția de asigurări sociale, declarația privind venitul asupra căruia datorează contribuția, ca urmare a îndeplinirii condițiilor prevăzute la alin. (2)”.

Iar art. 170 alin. (4) din Codul fiscal stabilește: „Persoanele fizice prevăzute la art. 155 alin. 2 (persoanele care realizează venituri din activități independente, din asocierea cu o persoană juridică, din chirii, investiții, activități agricole și alte surse - n.r.), obligate la plata contribuției de asigurări sociale de sănătate, depun anual la organul fiscal competent, până la data de 31 ianuarie inclusiv a anului pentru care se stabilește contribuția de asigurări sociale de sănătate, declarația cu privire la încadrarea veniturilor realizate în plafonul lunar, în conformitate cu alin. (3)”.

După cum se observă, ambele alineate vizate de OUG 2/2018 se referă EXCLUSIV la termenul de depunere a Declarației 600, termen care a fost prelungit până pe 15 aprilie.

Să vedem, în continuare, și ce scrie la art. 151 alin. (1) din Codul fiscal: „Contribuția de asigurări sociale datorată de persoanele fizice care realizează venituri din activități independente potrivit prevederilor art. 148, care nu se încadrează în categoriile de persoane exceptate de la plata contribuției de asigurări sociale prevăzute la art. 150, se stabilește de organul fiscal competent, prin decizie de impunere, pe baza declarației prevăzute la art. 148 alin. (3). Baza de calcul al contribuției de asigurări sociale se evidențiază lunar, iar plata acesteia se efectuează trimestrial, în 4 rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru”.

De asemenea, art. 174 alin. (1) spune: „Contribuția de asigurări sociale de sănătate datorată de persoanele fizice prevăzute la art. 155 alin. (2) se stabilește de organul fiscal competent, prin decizie de impunere, pe baza declarației prevăzute la art. 170 alin. (4). Baza de calcul al contribuției de asigurări sociale de sănătate se evidențiază lunar, iar plata se efectuează trimestrial, în 4 rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru”.

Cu alte cuvinte, atât pentru CAS, cât și pentru CASS, românii cu venituri din activități independente, chirii, dividende, etc. au obligația să plătească pe 25 martie, 25 iunie, 25 septembrie și 25 decembrie.

Or, cum poate plăti cineva contribuțiile datorate pe 25 martie dacă declarația pe baza căreia i se calculează contribuțiile se va depune până pe 15 aprilie? Și cum de nimeni din Guvern nu a observat contradicția?

O posibilă explicație o putem găsi dacă ne uităm că OUG 2/2018 este aproape identică, ca notă de fundamentare și ca articol, cu forma pusă în dezbatere publică de Ministerul Finanțelor pe 22 ianuarie. Doar că acea formă inițială propunea prorogarea termenului de depunere a Declarației 600 până pe 1 martie, caz în care nu apărea contradicția cu 25 martie, primul termen de plată.

Cum se poate rezolva problema? O posibilă soluție, temporară, ar fi ca, până pe 25 martie, Guvernul să adopte o nouă ordonanță de urgență de amânare/eliminare a primului termen de plată.

Sau, ar fi și mai bine, să vină cu mult promisa „soluție permanentă” de clarificare a haosului creat de „revoluția fiscală”. Cum, de altfel, a susținut și premierul Dăncilă, înaintea ședinței de Guvern de miercuri, când Executivul a adoptat OUG 2/2018: „Astăzi, vom adopta o ordonanţă de urgenţă privind prorogarea termenului de depunere a formularului 600 de la 31 ianuarie la 15 aprilie. În perioada următoare, Ministerul Finanţelor Publice trebuie să identifice o soluţie permanentă care să vizeze depunerea unui singur formular de către cei cu activităţi independente, iar plata să se facă o singură dată pe an şi nu anticipat”.

Accentul se pune, evident, pe depunerea unui singur formular și pe plata anuală.

Urmărește știrile Digi24.ro și pe Google News