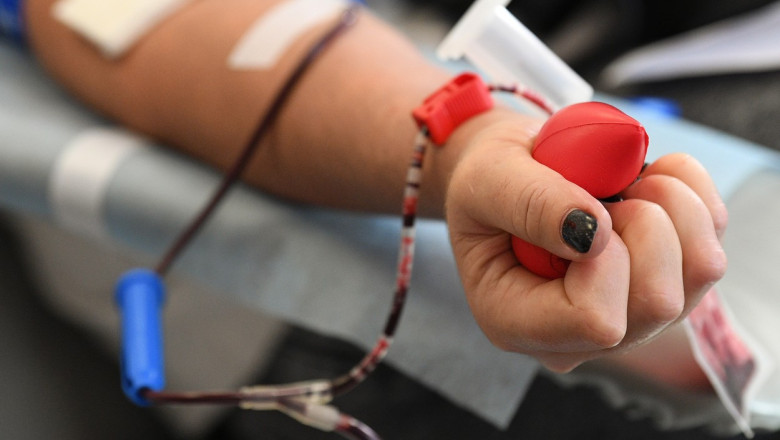

Persoanele care donează sânge de cel puţin trei ori, în cursul unui an calendaristic, ar putea beneficia de o reducere a impozitului pe clădiri şi teren, prevede o propunere legislativă pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, depusă la Parlament.

Propunerea legislativă doreşte să ofere posibilitatea consiliilor locale, inclusiv a Consiliului general al Municipiului Bucureşti, de a acorda o reducere, exprimată în procent, a impozitului pe clădiri şi teren pentru persoanele fizice care au în proprietate o clădire sau un teren situată/situat în România şi care fac dovada a cel puţin trei donări de sânge, în cursul unui an calendaristic.

Condiţia este ca donarea să fie făcută într-un spaţiu şi loc adecvat şi autorizat pentru această activitate, aşa cum le reglementează art. 16 din Legea 282/2005 privind organizarea activităţii de transfuzie sanguină, donarea de sânge şi componente sanguine de origine umană, precum şi asigurarea calităţii şi securităţii sanitare, în vederea utilizării lor terapeutice, republicată, potrivit expunerii de motive. Astfel, "donarea de sânge se realizează atât în cadrul centrelor de transfuzie sanguină judeţene şi al municipiului Bucureşti, cât şi în cadrul unităţilor mobile aparţinând centrelor de recoltare de sânge, dotate corespunzător, care se deplasează în vederea recoltării de sânge de la potenţialii donatori".

Proiectul permite ca fiecare autoritate deliberativă locală să fie liberă de a decide acordarea acestei reduceri pentru promovarea donării de sânge. De asemenea, reducerea se poate cumula cu bonificaţia de 10% stabilită prin hotărârea consiliului local, acordată pentru plata cu anticipaţie a impozitului pentru întregul an de către contribuabili, până la data de 31 martie a anului respectiv, şi este distinctă de aceasta. Reducerea se aplică diferenţei rezultate în urma scăderii bonificaţiei din impozitul datorat, subliniază iniţiatorii.

Potrivit proiectului, „consiliile locale pot hotărî acordarea unei reduceri procentuale a impozitului pe clădiri pentru persoanele fizice care au în proprietate o clădire situată în România şi care fac dovada a cel puţin trei donări de sânge în cursul unui an calendaristic, realizate în conformitate cu prevederile art. 16 din legea nr. 282/2005 privind organizarea activităţii de transfuzie sanguină, donarea de sânge şi componente sanguine de origine umană, precum şi asigurarea calităţii şi securităţii sanitare, în vederea, utilizării lor terapeutice, republicată. Normele privind admisibilitatea donatorilor de sânge şi de componente sanguine umane, stabilite prin ordin al ministrului Sănătăţii, se aplică în mod corespunzător. Reducerea se poate cumula cu bonificaţia acordată în condiţiile art. 462 alin. (2) din Codul Fiscal şi se aplică diferenţei rezultate în urma scăderii bonificaţiei din impozitul datorat”.

De asemenea, consiliile locale pot hotărî acordarea unei reduceri procentuale a impozitului pe teren pentru persoanele fizice care au în proprietate un teren situat în România şi care fac dovada a cel puţin trei donări de sânge în cursul unui an calendaristic, realizate în conformitate cu prevederile art. 16 din legea nr. 282/2005 privind organizarea activităţii de transfuzie sanguină, donarea de sânge şi componente sanguine de origine umană, precum şi asigurarea calităţii şi securităţii sanitare, în vederea utilizării lor terapeutice, republicată. Normele privind admisibilitatea donatorilor de sânge şi de componente sanguine umane, stabilite prin ordin al ministrului Sănătăţii, se aplică în mod corespunzător.

Scutirile sau reducerile de la plata impozitului taxei se aplică începând cu data de 1 ianuarie 2024

Scutirile sau reducerile de la plata impozitului taxei se aplică începând cu data de 1 ianuarie a anului următor celui în care persoana depune documentele justificative, mai prevede proiectul.

Procentul reducerii, precum şi documentele justificative necesare dovedirii efectuării numărului minim de donări de sânge se stipulează în cuprinsul hotărârii de consiliu local care instituie reducerea impozitului acordată în baza prezentei legi.

Iniţiatorii arată, în expunerea de motive că, potrivit datelor colectate de reţeaua naţională de transfuzie sanguină şi centralizate de Ministerul Sănătăţii, în anul 2022 a fost înregistrat un număr de 319.926 de donatori de sânge şi componente sanguine umane, reprezentând 1,8 % din totalul populaţiei României. Deşi Institutul Naţional de Transfuzie Sanguină „Prof. Dr. C.T. Nicolau” şi centrele de transfuzie sanguină subordonate au desfăşurat şi desfăşoară campanii pentru promovarea donării de sânge şi componente sanguine, totuşi nivelul donării de sânge este cel puţin de două ori mai mic decât necesarul de care au nevoie spitalele şi, implicit, pacienţii, atrag atenţia parlamentarii.

Iniţiatorii proiectului sunt deputaţii Alfred Simonis - PSD, Florin Roman, Gabriel Andronache, Nelu Tătaru - PNL; Csoma Botond - UDMR, Silviu Vexler - deputat FCER (minorităţi). Proiectul a fost depus la Senat, ca primă Cameră sesizată.

Editor : Bianca Chirilă